Nuovi chiarimenti in tema di definizione di esportatore

Con la pubblicazione sulla sulla Gazzetta Ufficiale dell’Unione europea del Regolamento Delegato (UE) 2018/1063 del 16.05.2018 (in vigore a partire dal 31 luglio 2018) sono state apportate alcune modifiche al Regolamento Delegato (UE) 2015/2446 (RD).

Tra le novità introdotte quella di maggior rilievo è quella relativa alla definizione di esportatore.

Tale scelta è stata dettata dalla volontà del Legislatore europeo di consentire agli operatori economici maggiore flessibilità nella scelta delle persone che possono agire in qualità di esportatore. Ciò in quanto la definizione previgente rendeva problematica tale scelta, considerato che la qualifica di esportatore poteva essere assunta solo da una persona che rispondeva a tre requisiti cumulativi e, cioè:

- essere stabilita nel territorio doganale dell’Unione;

- essere titolare di un contratto concluso con un destinatario in un paese terzo;

- avere la facoltà di decidere che le merci dovevano essere trasportate verso una destinazione situata al di fuori del territorio doganale dell’Unione.

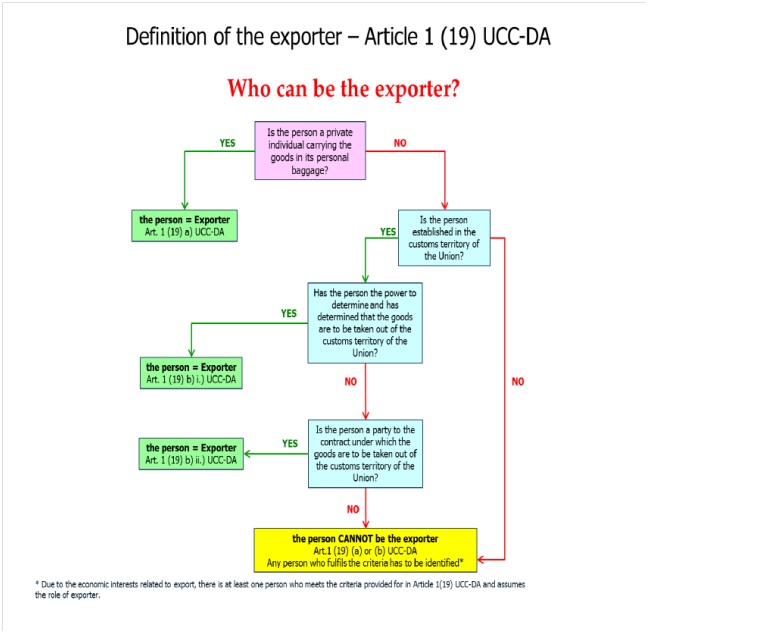

Dalla data di entrata in vigore delle modifiche in commento (31.07.2018) può essere considerato esportatore (articolo 1, punto 19, del RD):

- a) il privato che trasporta le merci che devono uscire dal territorio doganale dell’Unione se tali merci sono contenute nei bagagli personali dello stesso;

- b) negli altri casi, quando a) non si applica:

- i) la persona stabilita nel territorio doganale dell’Unione che ha la facoltà di decidere e ha deciso che le merci devono uscire da tale territorio doganale;

- ii) quando i) non si applica, qualsiasi persona stabilita nel territorio doganale dell’Unione che è parte del contratto in virtù del quale le merci devono uscire da tale territorio doganale.»;

Per cui, salvo il caso di privati che trasportino le merci nel loro bagaglio personale (lett. a), sulla base delle nuove norme, per poter assumere la qualifica di “esportatore” è sufficiente (punto ii): essere stabiliti nel territorio doganale dell’Unione europea ed essere parte del contratto in base al quale le merci devono uscire dal predetto territorio.

Ai sensi dell’articolo 5, punto 31, del CDU si intende per “persona stabilita nel territorio doganale dell’Unione”:

- a) se si tratta di una persona fisica, qualsiasi persona che abbia la residenza abituale nel territorio doganale dell’Unione;

- b) se si tratta di una persona giuridica o di un’associazione di persone, qualsiasi persona che abbia la propria sede statutaria, l’amministrazione centrale o una stabile organizzazione nel territorio doganale dell’Unione.

Non è sufficiente, perciò, la nomina di un rappresentante fiscale residente in Italia a norma dell’articolo 17, terzo comma, del DPR 633/72 al fine di considerare il soggetto extracomunitario “stabilito” nell’Unione europea.

Tale definizione, seppur non stravolgendo la prassi già in uso presso le imprese italiane, consente una maggiore flessibilità nella scelta della persona che può agire in qualità di esportatore.

La disposizione contenuta nel secondo paragrafo della lettera b) del punto 19 dell’articolo 1 del RD, in base alla quale può essere considerato “esportatore” la persona stabilita nella UE che è parte del contratto sulla base del quale le merci devono uscire dalla UE, è particolarmente utile, ad esempio, nelle vendite “ex works” nelle quali il potere di decidere che le merci devono uscire dal territorio doganale dell’Unione spetta all’acquirente extracomunitario che, in quanto tale, non può assumere la qualifica di esportatore.

In queste ipotesi, alla luce della novità contenuta nel secondo paragrafo della lettera b) dell’art.1 punto 19 del RD, il cedente stabilito nella UE, ovvero il vettore, in quanto parti del contratto sulla base del quale le merci devono uscire dal territorio doganale dell’Unione, possono assumere la veste di “esportatore”, possibilità non prevista dalla previgente normativa.

In virtù della riportata modifica è stato modificato anche l’allegato A sulla definizione di esportatore della Linee Guida sull’export (Export and Exit Out of the European Union – Title VIII UCC – Guidance for MSs and Trade) della Commissione europea, disponibile qui (https://ec.europa.eu/taxation_customs/sites/taxation/files/resources/documents/customs/customs_code/guidance_definition_exporter_en.pdf), nelle quali è riportato il seguente schema utile ad interpretare correttamente la nuova disposizione:

Infine l’Agenzia delle Dogane nella nota prot. 112029/RU del 15.10.2018 ha disposto:

“A questo riguardo si evidenzia, inoltre, che la disposizione che consentiva di applicare misure di carattere transitorio non prevede più la possibilità che un soggetto non stabilito nel territorio doganale dell’Unione possa essere indicato nella casella 2 della dichiarazione doganale come speditore a condizione che la dichiarazione doganale sia presentata da un rappresentante stabilito nella UE che agisca in rappresentanza indiretta, assumendo la veste di dichiarante. Tenuto conto che la nuova definizione di esportatore risulta di più agevole applicazione per gli operatori economici e che gli orientamenti della Commissione non contemplano più deroghe di tipo transitorio, debbono ritenersi superate e non più applicabili le istruzioni fornite dalla Scrivente con nota prot. 70662 del 07.07.2016 che consentivano al soggetto stabilito in un paese terzo, in base alle previgenti disposizioni e a determinate condizioni, di poter essere indicato come speditore nella casella 2 del DAU.”

Gianni Gargano

Lascia un commento