Un quesito sull’imposta di bollo

Pubblico un quesito e le relative risposte sull’assoggettamento all’imposta di bollo della fatture riportanti somme anticipate in nome e per conto dei clienti escluse dalla base imponibile ai sensi dell’articolo 15 del DPR 633/72

Pubblico un quesito e le relative risposte sull’assoggettamento all’imposta di bollo della fatture riportanti somme anticipate in nome e per conto dei clienti escluse dalla base imponibile ai sensi dell’articolo 15 del DPR 633/72

Gianni Gargano

^^^^^^^^^

From: XXXXX

Sent: Friday, February 01, 2019 5:36 PM

To: ……….

Cc: giovanni gargano

Subject: R: imposta di bollo

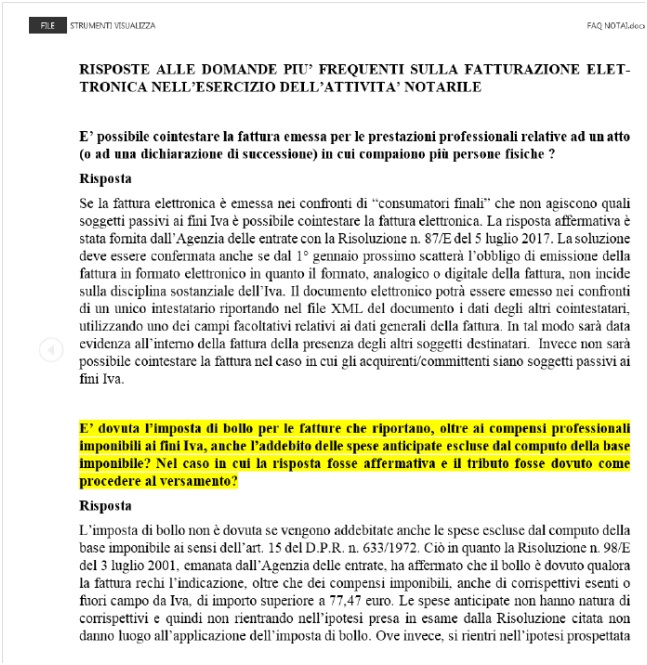

Ti invio le risposte alle domande più frequenti sulla fatturazione elettronica nell’esercizio dell’attività notarile.

Se anche i notai sono arrivati alla conclusione che le spese escluse ai sensi articolo 15 non sono assoggettate ad imposta di bollo siamo in buona compagnia.

Comunque desidererei avere certezza se tale imposta va assolta o meno.

Grazie dell’interessamento

Da: Studio Gargano Giovanni Gargano

Inviato: giovedì 14 febbraio 2019 17:30

A: XXXXX

Oggetto: Re: imposta di bollo

Buonasera a tutti,

ai sensi dell’articolo 13 del D.P.R. 26.10.1972, n. 642 (Disciplina dell’imposta di bollo) è dovuta l’imposta di bollo nella misura di due euro sulle Fatture, note, conti e altri documenti recanti addebitamenti di importo superiore ad euro 77,47.

Non è dovuta l’imposta di bollo se le fatture riguardano corrispettivi di operazioni assoggettate ad imposta sul valore aggiunto (articolo 6 della Tabella allegata al D.P.R. 642/72).

Non concordo con la risposta fornita ai Notai, in quanto, come detto, la norma prevede l’assoggettamento all’imposta di bollo di documenti “recanti addebitamenti” a nulla rilevando la natura delle somme richieste.

L’art. 6 della Tabella allegata al DPR 642/72, che prevede l’esenzione dall’imposta di bollo, parla di “corrispettivi” unicamente, a mio parere, perché, trattandosi di somme dovute in relazione ad operazioni soggette ad IVA, hanno natura di corrispettivi.

Anche la risoluzione indicata nella risposta fornita ai Notai, nel richiamare la norma di esenzione, fa riferimento al termine corrispettivi, ma ciò non modifica, ovviamente, la norma originaria che prevede l’assoggettamento all’imposta di bollo di tutti i documenti recanti addebitamenti di importo superiore ad Euro 77,47.

Cordiali saluti

Giovanni Gargano

From: XXXXX

Sent: Friday, February 15, 2019 4:04 PM

To: Studio Gargano – Giovanni Gargano

Subject: R: imposta di bollo

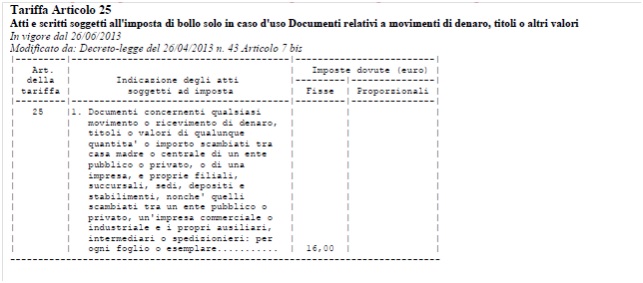

Per quanto riguarda l’assoggettamento all’imposta di bollo la tariffa art. 25 del DPR 642/72, che sotto riporto, potrebbe far propendere per l’esenzione per le fatture di riaddebito Iva e diritti doganali, che sembrerebbe invece necessario in caso d’uso.

…..

Da: “Studio Gargano – Giovanni Gargano”

Data: martedì 19 febbraio 2019 09:25

A: ………..

Oggetto: Re: imposta di bollo

Gentile sig. XXXXX,

l’articolo 25 della tariffa allegata al DPR 642/72 da lei richiamato prevede, tra l’altro, l’assoggettamento all’imposta di bollo solo in caso d’uso per i documenti concernenti qualsiasi movimento o ricevimento di denaro tra un’impresa e i suoi spedizionieri, ipotesi diversa da quella di cui all’articolo 13, punto 1, della tariffa allegata al predetto DPR il quale dispone che è dovuta sempre l’imposta di bollo sulle fatture recanti addebitamenti di importo superiore ad euro 77,47.

Ne consegue che, a mio parere, per le fatture recanti addebitamenti di importo superiore ad euro 77,47 (anche se riguardanti rimborso di diritti doganali ed IVA) è dovuta l’imposta di bollo di due euro, salvo che si tratti di somme assoggettate ad IVA.

Cordiali saluti

Giovanni Gargano

Lascia un commento