Annesso “A” TAXUD a. 2 Ares (2018) Esportatore (tradotto in italiano)

Brussels, 30/7/2018

Taxud.a.2 Ares (2018) 4494380

ANNESSO A

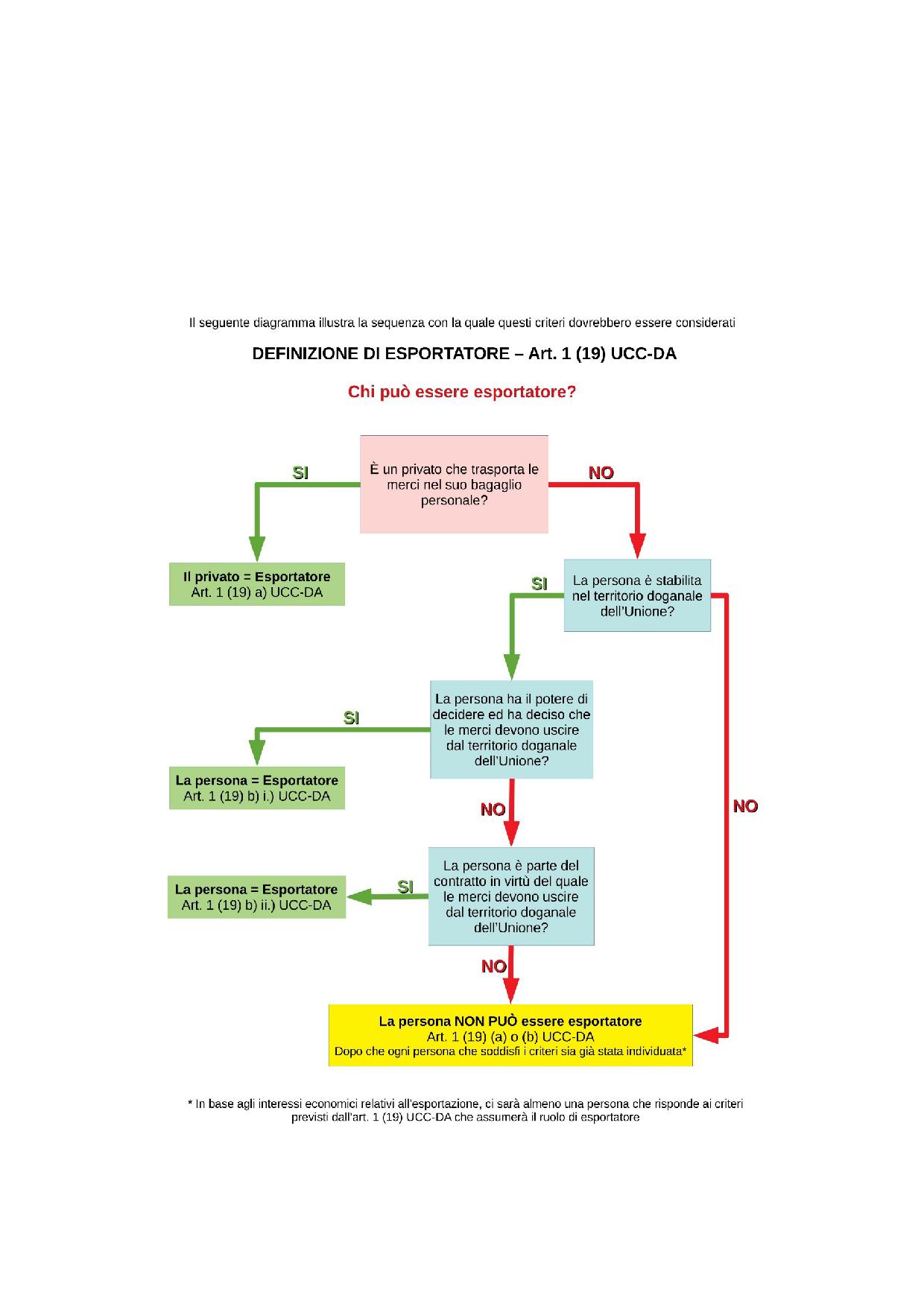

DEFINIZIONE DI “ESPORTATORE”

ARTICOLO 1 (19) UCC-DA

RIVISTO

L’aggiornamento dell’Annesso A alla Guida UCC Export & Exit riguarda la nuova definizione di esportatore come prevista dal Regolamento Delegato 2018/1063 del 16 maggio 2018 della Commissione

- Casi

- L’articolo 1 (19) UCC-DA individua due principali possibilità affinché una persona possa qualificarsi come esportatore.

Ai sensi dell’Articolo 1 (19) (a) UCC-DA un esportatore è un individuo privato che porta al di fuori del territorio doganale dell’Unione Europea i suoi beni contenuti nel proprio bagaglio personale.

Ai sensi dell’Articolo 1 (19) (b) (i) UCC-DA, qualora un esportatore non sia un individuo privato che trasporta le merci nel proprio bagaglio personale, esportatore può essere una persona che:

- sia stabilita nel territorio doganale della UE, e

- abbia la facoltà di decidere e ha deciso che le merci devono uscire da tale territorio doganale.

Ai sensi dell’Articolo 1 (19) (b) (ii) UCC DA, quando i due paragrafi sopra riportati non risultino applicabili, esportatore potrà essere qualsiasi persona stabilita nel territorio doganale dell’Unione che è parte del contratto in virtù del quale le merci devono uscire da tale territorio doganale.

Quando una persona si qualifica come esportatore, il suo codice EORI sarà indicato nella casella 2 della dichiarazione doganale di esportazione. Se la detta persona non possiede un codice EORI (es. un individuo privato), dovrà fornire in sostituzione il suo nome ed il suo indirizzo.

Se una persona non si qualifica come esportatore, i partners commerciali interessati devono accordarsi per stabilire quale sia la persona che dovrà portare le merci fuori del territorio doganale dell’UE.

La nuova definizione di “esportatore” offre una maggiore flessibilità nell’individuazione della persona che può agire come esportatore ai fini doganali.

- CONCETTO DI “ESSERE STABILITO NEL TERRITORIO DOGANALE DELL’UNIONE”.

Il concetto di “essere stabilito nel territorio doganale dell’Unione” è definito nell’art. 5 (31).

Nel caso dell’individuo privato (persona fisica), il soggetto deve avere la sua abituale residenza nel territorio doganale della UE.

Nel caso di un legale rappresentante o una società di persone, la definizione deve essere letta insieme all’art. 5(32) UCC. Considerato questo, l’esportatore deve avere nel territorio doganale della UE:

- IL SUO UFFICIO OPERATIVO o

- LA SUA SEDE LEGALE o

- UNA STABILE ORGANIZZAZIONE, p.es. una sede fissa in cui:

- le risorse umane e tecniche sono presenti in maniera permanente e

- le operazioni doganali connesse alla persona siano eseguite in tutto o in parte.

Una persona che non è stabilita nel territorio doganale della UE non può essere un esportatore ed il suo codice EORI o il suo indirizzo non può apparire nella casella 2 (D.E. rispettivamente 3/2 o 3/1) della dichiarazione doganale. Altri accordi contrattuali o d’affari potrebbero essere necessari al fine di stabilire chi sia l’esportatore.

Durante il periodo di transizione (fino alla scadenza dell’AES) nella casella 2 si possono indicare i dati dell’esportatore/mittente. Questo significa che se è stato utilizzato un rappresentante doganale, il codice EORI (nel caso di persone fisiche, il nome e l’indirizzo) dell’esportatore deve essere indicato nella casella 2 (mittente/esportatore) ed il codice EORI del suo rappresentante doganale va inserito nella casella 14.

- IL CONCETTO DI “POTER DECIDERE O AVER DECISO CHE LE MERCI SONO DESTINATE AL DI FUORI DEL TERRITORIO DELL’UNIONE”

Il potere di decidere che le merci sono destinate al di fuori dell’EU deve inequivocabilmente derivare dagli atti delle parti presenti nella transazione sulla cui base le merci lasciano il territorio doganale.

La frase “ed ha deciso che le merci sono destinate al di fuori del territorio doganale dell’Unione” si riferisce ad una situazione oggettiva nella quale tale potere è stato esercitato (p. es. assumendo il ruolo di esportatore) , e la persona ha assunto anche il diritto di decidere l’esportazione delle merci. L’accordo tra le parti per assegnare ad una o all’altra (parte) il potere di determinare che le merci vadano esportate deve rispettare le leggi del diritto privato dello stato in cui risiedono.

Esempi:

- quando abbiamo una vendita diretta da un’azienda stabilita nel territorio doganale della Comunità ad un acquirente stabilito fuori dal territorio doganale della UE, o

- quando il prezzo di vendita all’esportazione è riscuotibile solo con una cessione della polizza di carico da parte del venditore per il trasporto al di fuori del territorio doganale della UE.

- Contratti con resa incoterms “ex-works” o simile, in cui il potere di decidere che le merci vengano spedite ad una destinazione al di fuori del territorio doganale della UE spetta ad un soggetto stabilito al di fuori dell’Unione ai sensi del contratto su cui si basa l’esportazione (e.g. acquirente), ma questo soggetto decida di nominare una persona stabilita all’interno della UE per destinare le merci fuori dall’Unione. Questo significa che un’altra persona oltre al venditore deve agire come esportatore a condizione che, ad esempio, l’acquirente abbia incaricato quella persona ad agire in tal senso. I soggetti coinvolti hanno la possibilità di designare la persona che agisce per conto dell’esportatore, per tutto il periodo per il quale la persona si definisce “esportatore”

- IL CONCETTO DI “PARTE DEL CONTRATTO IN VIRTU’ DEL QUALE LE MERCI DEVONO ESSERE PORTATE AL DI FUORI DEL TERRITORIO DOGANALE DELL’UNIONE”

Nel caso di esportazioni per le quali l’articolo 1(19)(b)(i) non sia applicabile, i soggetti coinvolti devono costituire appositi accordi contrattuali così da decidere chi sarà l’esportatore, e dunque identificando il soggetto stabilito nel territorio doganale della UE.

Un trasportatore, uno spedizioniere o un qualunque altro soggetto può fungere da esportatore purché tale persona rispetti la definizione di “esportatore” e sia d’accordo a ricoprire questo ruolo.

Lascia un commento